Impuesto PAIS Ley 27541 Decreto 682/2022

Se tiene dentro dentro del tema de imposición del Impuesto PAIS a las operaciones de adquisición de billetes y divisas en moneda extranjera, efectuadas por habitantes en el país, para el pago de obligaciones por:

- la compra en el exterior de servicios personales, culturales y recreativos (no tiene dentro lección educativa) y

- la importación de los bienes suntuarios incluidos en las posiciones arancelarias de la NOMENCLATURA COMÚN DEL MERCOSUR (N.C.M.) que se detallan en la presente norma.

La presente medida va a empezar a regir el día de su publicación en el Reporte Oficial, surtiendo efectos para las operaciones concertadas desde esa fecha.

➡️ Menú Rápido

Impuesto PAIS – Decreto 682/2022

DCTO-2022-682-APN-PTE – Decreto N° 99/2019. Modificación.

Localidad de Buenos Aires, 12/10/2022

VISTO el Expediente Nº EX-2022-107532859-APN-DGDA#MEC, la Ley Nº 27.541 de Solidaridad Popular y Reactivación Productiva en el Marco de la Emergencia Pública y sus ediciones, el Decreto Nº 99 del 27 de diciembre de 2019 y sus ediciones, y

CONSIDERANDO:

Que el Capítulo 6 del Encabezado IV de la Ley Nº 27.541 de Solidaridad Popular y Reactivación Productiva en el Marco de la Emergencia Pública y sus ediciones incorporó el llamado “Impuesto Para una Argentina Inclusiva y Caritativa (PAIS)”.

Que el artículo 35 de la citada norma legal enumera las operaciones alcanzadas por el citado gravamen precisando, en su inciso a), que comprende la adquisición de billetes y divisas en moneda extranjera -incluidos cheques de viajero- para atesoramiento o sin un destino concreto relacionado al pago de obligaciones, efectuadas por habitantes en el país.

Que el inciso a) del artículo 41 de la citada ley delega en el PODER EJECUTIVO NACIONAL la facultad de integrar novedosas operaciones al catálogo enunciado en el artículo 35, en la medida en que impliquen la compra de moneda extranjera de forma directa o indirecta.

Que hay operaciones de importación de bienes suntuarios concentradas en individuos y usuarias de prominente poder de compra y que denuncian la compra de moneda extranjera para cuestiones ajenas a algún cadena productiva nacional.

Que, además, se desarrollan en el país ocupaciones establecidas como servicios personales, culturales y recreativos, que involucran operaciones en moneda extranjera de forma exclusiva destinadas a sujetos habitantes del exterior.

Que, por esto, corresponde en esta ocasión integrar dentro de ese tema de imposición a las operaciones de adquisición de billetes y divisas en moneda extranjera, efectuadas por habitantes en el país, para el pago de obligaciones por: i) la compra en el exterior de servicios personales, culturales y recreativos (no tiene dentro lección educativa) y ii) la importación de los bienes suntuarios incluidos en las posiciones arancelarias de la NOMENCLATURA COMÚN DEL MERCOSUR (N.C.M.) que se detallan en la presente norma.

Que lo dispuesto en la presente medida no modifica de forma alguna el régimen de hoy de los servicios digitales comprendidos en el numeral 7 del inciso m) del apartado 21 del inciso e) del artículo 3º de la Ley de Impuesto al Valor Añadido, texto ordenado en 1997 y sus ediciones, que tiene dentro la descarga de series, películas y otros contenidos audiovisuales a gadgets conectados a Internet y la difusión de música, películas o algún contenido digital por medio de tecnología de transmisión de datos (streaming), etc.

Que la Ley Nº 26.122 regula el trámite y los alcances de la participación del HONORABLE CONGRESO DE LA NACIÓN respecto de los Decretos delegados dictados por el PODER EJECUTIVO NACIONAL.

Que la citada ley establece que la COMISIÓN BICAMERAL PERMANENTE tiene rivalidad para pronunciarse respecto de la validez o invalidez de los Decretos delegados, de esta forma como para subir el dictamen al plenario de cada Cámara para su expreso régimen, en el período de DIEZ (10) días hábiles.

Que el artículo 22 de la Ley Nº 26.122 dispone que las Cámaras se pronuncien por medio de sendas resoluciones, y que el rechazo o aceptación de los decretos tendrá que ser expreso acorde lo predeterminado en el artículo 82 de la CONSTITUCIÓN NACIONAL.

Que tomó participación el servicio jurídico competente.

Que la presente medida se dicta en uso de las atribuciones conferidas por los artículos 76 y 99, incisos 1 y 2 de la CONSTITUCIÓN NACIONAL y por el artículo 41 de la Ley Nº 27.541 de Solidaridad Popular y Reactivación Productiva en el Marco de la Emergencia Pública y sus ediciones.

Por esto,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1º.- Incorpórase en el Encabezado III del Decreto Nº 99 del 27 de diciembre de 2019 y sus ediciones, como artículo 13 bis, el siguiente:

“Artículo 13 bis.- Quedan comprendidas en el inciso a) del artículo 35 de la Ley Nº 27.541 de Solidaridad Popular y Reactivación Productiva en el Marco de la Emergencia Pública y sus ediciones, las operaciones de adquisición de billetes y divisas en moneda extranjera efectuadas por habitantes en el país para el pago de obligaciones por:

a) La compra en el exterior de servicios personales, culturales y recreativos (no tiene dentro lección educativa), de conformidad a la normativa del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA, o su compra en el país cuando sean prestados por no habitantes.

A estos efectos, el impuesto predeterminado en el artículo 35 de la ley se va a determinar según lo dispuesto en el inciso b) del primer párrafo de su artículo 39 en relación con los servicios logrados.

b) La importación de las mercaderías dentro en las posiciones arancelarias de la NOMENCLATURA COMÚN DEL MERCOSUR (N.C.M.) que se indican en el Anexo I de este decreto.

A los objetivos de este inciso, el impuesto predeterminado en el artículo 35 de la ley se va a determinar sobre el monto total de la operatoria por la que se compren billetes y divisas en moneda extranjera.

El pago del impuesto por las obligaciones nombradas en los dos incisos precedentes va a estar a cargo del adquirente o prestatario, pero tendrán accionar en carácter de agentes de percepción y liquidación las entidades detalladas en el inciso a) del artículo 37 de la ley”.

ARTÍCULO 2º.- Incorpórase como Anexo I del Decreto Nº 99 del 27 de diciembre de 2019 y sus ediciones el Anexo I (IF-2022-107870740-APN-SLYA#MEC), que forma parte integrante de la presente medida.

ARTÍCULO 3º.- El MINISTERIO DE ECONOMÍA y la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS dictarán, en el contexto de sus respectivas competencias, las normas complementarias, aclaratorias y operativas primordiales para la eficaz aplicación de lo dispuesto en el presente decreto.

ARTÍCULO 4º.- La presente medida va a empezar a regir el día de su publicación en el Reporte Oficial, surtiendo efectos para las operaciones concertadas desde esa fecha.

ARTÍCULO 5°.- Dese cuenta a la COMISIÓN BICAMERAL PERMANENTE del HONORABLE CONGRESO DE LA NACIÓN.

ARTÍCULO 6º.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

FERNÁNDEZ – Juan Luis Manzur – E/E Alexis Raúl Guerrera

NOTA: El/los Anexo/s que integra/n este(a) Decreto se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 13/10/2022 N° 82276/22 v. 13/10/2022

VTV Turno Huanguelen

VTV Turnos Pontevedra

Turno en VTV Santa Teresita

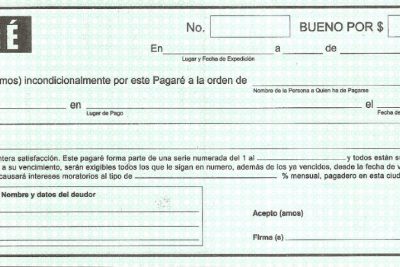

¿Qué es un pagaré?

Ley de contrato de trabajo Artículo 223 BIS Nacional

VTV Turnos Esteban Echeverría

Deja una respuesta

¡Sigue leyendo!